Методология учета основных средств

Терминология

| Обозначение | Термин |

| Упрощённая система налогообложения | УСН |

| Общая система налогообложения | ОСН |

| Основные средства | ОС |

| Налог на добавленную стоимость | НДС |

| Дебет | Д |

| Кредит | К |

| Платёжное поручение исходящее | ПП исходящее |

| Журнал, в котором отражается приход ОС | Приходная накладная |

| Журнал, в котором отражается ввод в эксплуатацию ОС | Ввод ОС |

| Журнал, в котором отражается ежемесячная амортизация ОС | Амортизация |

| Счёт фактура входящая | СФ входящая |

| Журнал, в котором отражается списание ОС | Списание ОС |

| Журнал, в котором отражается приход ОС через подотчётное лицо | АО |

| Журнал, в котором отражается реализация ОС | Расходная накладная |

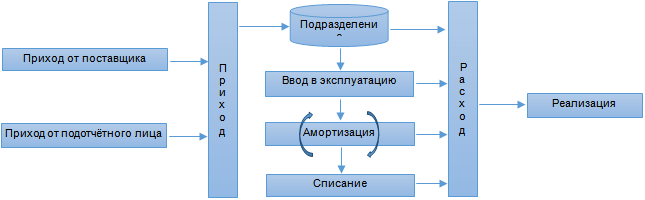

Учёт ОС

Учёт основных средств осуществляется в денежном и количественном учёте. Приобретаемые ОС не требующих монтажа отражаются на счёте по дебету 08 счёта. Если ОС при вводе в эксплуатацию требует монтаж, то оно отражается в учёте по Д0700 счёта. При вводе ОС в эксплуатацию ОС принимается в Д0101с К0800 или с К0700. Затраты связанные с монтажом ОС складывается со стоимостью приобретения ОС при отражении в учёте его ввода в эксплуатацию.

Особенностью учёта ОС по сравнению с учётам ТМЦ является его ежемесячная амортизация в течение срока эксплуатации. Срок указывается в соответствии с амортизационной группой, выбранной для ОС. В процессе амортизации износ увеличивается, а остаточная стоимость уменьшается. В какой-то момент остаточная стоимость становится нулевой. Т.о. ОС считается полностью амортизированым. Начиная с этого момента оно может быть списано в целях бухгалтерского учёта. Если ОС после полного износа может эксплуатироваться и далее, то списать его можно позже по фактическому выбытию из эксплуатации.

Журналы первичных документов по учёту ОС находятся в разделе Основных средств АУБИ Интернет бухгалтерия.

Ниже рассматривается отражение в бухучёте приобретение, ввод в эксплуатацию, амортизация, списание и реализация ОС.

Отражение ОС в бухгалтерском учёте

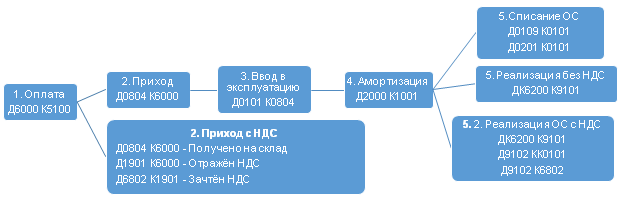

- Оплатите оборудование поставщику с расчётного счёта ПП исходящим. Выполните проводку Д6000 К5100.

- Оформите поступление оборудования на склад приходной накладной от поставщика. Проводка Д0804 К6000 выполнится автоматически.

- Введите основное средство в эксплуатацию актом ввода ОС. Проводка Д0804 К0101 выполнится автоматически.

- Амортизацию рассчитывайте ежемесячно в разрезе подразделений или для всего предприятия. Предварительно в карточках ОС укажите их сроки эксплуатации. Для расчёта амортизации создайте документ в журнале амортизации на последнюю дату месяца, укажите тешущий месяц и выполните команду расчёта амортизации. Амортизация будет рассчитана для каждого объекта ОС. Проводка Д2000 К0201 выполнится автоматически.

- Спишите ОС после его полной амортизации актом списания. Проводки Д0109 К0101 и Д0201 К0101 выполнится автоматически.

Используйте: ведомости ОС, для отслеживания состояния счетов 01, 02, 07 и 08 в целом, а также остаточную стоимость, амортизацию и износ в разрезе складов и объектов ОС.

Для предприятий ОСН при оформлении поступления оборудования на склад по входящему счёту-фактуре выполняется запись в книге покупок и проводки по учёту НДС к зачёту.

Упрощённая системе налогообложения

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | ПП исходящий | 60-00 | 51-00 | Оплачено поставщику |

| 2 | Приходная накладная | 08-04 | 60-00 | Получено на склад ОС по накладной от поставщика |

| 3 | Ввод ОС | 01-01 | 08-04 | ОС введено в эксплуатацию |

| 4 | Амортизация | 20-00 | 02-01 | Амортизация ОС (ежемесячно) |

| 5 | Списание ОС | 02-01 | 01-09 | Списывается амортизация при выбытии ОС |

| 01-09 | 01-01 | Списывается ОС при его выбытии |

Общая система налогообложения (учёт НДС)

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | ПП исходящий | 60-00 | 51-00 | Оплачено ОС исходящим ПП |

| 2 | Приходная накладная, СФ входящая | 08-04 | 60-00 | Получено на склад ОС по накладной от поставщика |

| 19-01 | 60-00 | Отражён НДС по ОС по СФ входящему | ||

| 68-02 | 19-01 | Отражён НДС в книге покупок по СФ входящему | ||

| 3 | Ввод ОС | 01-01 | 08-04 | ОС введено в эксплуатацию |

| 4 | Амортизация | 20-00 | 02-01 | Амортизация ОС (ежемесячно) |

| 5 | Списание ОС | 02-01 | 01-09 | Списывается амортизация при выбытии ОС |

| 01-09 | 01-01 | Списывается ОС при его выбытии |

Приобретение ОС через подотчётное лицо

- Выдайте наличные средства подотчётному лицу из касса РКО. Выполните проводку Д7100 К5100.

- Оформите поступление оборудования на склад авансовым отчётом (ОС14 приход) на основании товарной накладной от поставщика. Проводка Д0804 К7100 выполнится автоматически.

- …

Упрощённая системе налогообложения

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | РКО | 71-00 | 50-00 | Выданы деньги подотчётному лицу |

| 2 | Авансовый отчёт | 08-04 | 71-00 | Получено на склад ОС по накладной от поставщика |

| 3 | ... |

Общая системе налогообложения (учёт НДС)

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | РКО | 71-00 | 50-00 | Выданы деньги подотчётному лицу |

| 2 | Авансовый отчёт, СФ вход | 08-04 | 60-00 | Получено на склад ОС по накладной от поставщика |

| 19-01 | 60-00 | Отражён НДС по ОС по СФ входящему | ||

| 68-02 | 19-01 | Отражён НДС в книге покупок по СФ входящему | ||

| 60-00 | 71-00 | Оплата поставщику через подотчетное лицо | ||

| 3 | ... |

Учёт ОС приобретённого в лизинг

Перед изучением данного раздела прочтите раздел 3.Отражение ОС в бухгалтерском учёте. Приобретение ОС в лизинг:

- Поступило оборудования на склад.

- Введено основное средство в эксплуатацию.

- Осуществляется оплата с расчётного счёта банка платёжными поручениями в соответствии с графиком платежей по договору с лизинговой компанией по счетам.

- Осуществляется зачёт НДС в соответствии с графиком закрытия лизинга по договору по счетам-фактурам от лизинговой компании.

- Рассчитывается амортизация основного средства.

- Списывается основное средство после его полной амортизации.

Упрощённая системе налогообложения

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | Приходная накладная | 08-04 | 60-00 | Получено на склад ОС по накладной от поставщика |

| 2 | Ввод ОС | 01-01 | 08-04 | ОС введено в эксплуатацию |

| 3 | ПП исходящий | 60-00 | 51-00 | Оплата ОС по графику платежей лизинга |

| 4 | ... |

Общая системе налогообложения (учёт НДС)

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | Приходная накладная, СФ входящий | 08-04 | 60-00 | Получено ОС (оборудование) по лизингу |

| 19-01 | 60-00 | Отражён НДС по ОС по СФ входящему | ||

| 2 | Ввод ОС | 01-01 | 08-04 | Ввод в эксплуатацию |

| 3 | ПП исходящий | 60-00 | 51-00 | Оплата ОС по графику платежей лизинга |

| 4 | СФ входящий | 68-02 | 19-01 | Отражён НДС в книге покупок по СФ входящему (по графику лизинговых услуг) |

| 5 | ... | 01-09 | 01-01 | Списывается ОС при его выбытии |

Реализация ОС на сторону

- …

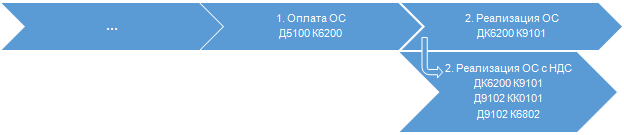

- Получена оплата покупателем основного средства на расчётный счёт. На основании ПП входящего выполните проводку Д6200 К5100.

- Оформите отгрузку ОС покупателю по товарной накладной Торг-12 (или актом передачиОС1). Проводки Д6200 К9101и Д9102 К0101 выполнится автоматически.

Упрощённая системе налогообложения

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | ПП входящий | 51-00 | 62-00 | Получена оплата от покупателя за ОС |

| 2 | Расходная накладная | 62-00 | 91-01 | ОС введено в эксплуатацию |

| 91-02 | 01-01 | Получено на склад ОС по накладной от поставщика |

Общая системе налогообложения (учёт НДС)

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | ПП входящий | 51-00 | 62-00 | Получена оплата от покупателя за ОС |

| 2 | Расходная накладная | 62-00 | 91-01 | Реализация ОС |

| 91-02 | 01-01 | Списана стоимость ОС на затраты | ||

| 91-02 | 68-02 | Отражён НДС от реализации ОС |