Методология учета материалов

Терминология

| Обозначение | Термин |

| Налог на добавленную стоимость | НДС |

| Товарно-материальные ценности | ТМЦ |

| Дебет | Д |

| Кредит | К |

| Платёжное поручение исходящее | ПП исходящее |

| Платёжное поручение входящее | ПП входящее |

| Журнал документов в котором отражается приход материалов | Приход от поставщика |

| Журнал документов в котором отражается перемещение материалов с одного склада на другой | Внутреннее перемещение |

| Журнал документов в котором отражается списание материалов в производство | Списание в производство |

| Журнал документов в котором отражается реализация материалов | Реализация |

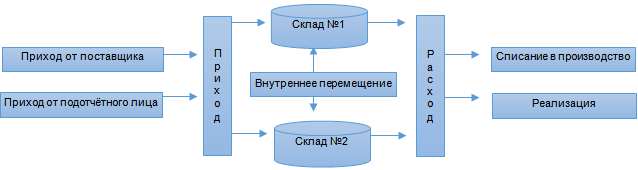

Складской учёт материалов

Производственные запасы учитываются на счёте 10 Материалы по фактической себестоимости их приобретения (средние покупные). Для учёта в денежном и количественном выражении налаживается складской учёт, суть которого состоит в формировании в программе номенклатуры материалов и отражения её в приходе и расходе. Приход материала на склад оформляется приходной накладной от поставщика, а расход (списание в производство, внутреннее перемещение со склада на склад или реализация) - расходной накладной.

Для упрощения учёта в небольших предприятиях рекомендуем использовать единственный субсчёт 10-01, как это прописано в типовой конфигурации сервиса. Для того, чтобы задействовать в учёте другие субсчета требуется дополнительная настройка, сервиса, которую можно выполнить самостоятельно или с помощью удалённого администратора.

Журналы первичных документов по учёту материалов находятся в разделе Производство АУБИ Интернет бухгалтерия.

Отражение материалов в бухгалтерском учёте

- Оплатите материалы поставщику с расчётного счёта ПП исходящим. Выполните проводку Д6000 К5100.

- Оформите приход материалов на склад приходной накладной от поставщика. Проводка Д1001 К6000 выполнится автоматически.

- Оформите актом передачи перемещение материала с одного склада на другой. Проводка Д1001 К1001 выполнится автоматически.

- Спишите материал актом в производство. Проводки Д2000 К0101 выполнится автоматически.

- Реализуйте материал расходной накладной. Проводки Д9101 К0101 выполнится автоматически.

Используйте ведомости материалов, для отслеживания состояния 10 счета и его субсчетов в целом, а также в разрезе складов и номенклатуры.

Упрощённая системе налогообложения

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | ПП исходящее | 60-00 | 51-00 | Оплачено поставщику |

| 2 | Приходная накладная | 10-01 | 60-00 | Получены материалы от поставщика |

| 3 | Акт передачи | 10-01 | 10-01 | Перемещение материала с одного склада на другой |

| 4 | Акт списания | 20-00 | 10-01 | Списание материала в производство |

| 5 | Расходная накладная | 91-01 | 10-01 | Реализация материала на сторону |

Общая системе налогообложения (учёт НДС)

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | ПП исходящий | 60-00 | 51-00 | Оплачено поставщику |

| 2 | Приходная накладная, СФ входящая | 10-01 | 60-00 | Получены на склад материалы от поставщика |

| 19-04 | 60-00 | Отражён НДС по приобретённым материалам | ||

| 68-02 | 19-04 | Зачтён НДС по приобретённым материалам | ||

| 3 | Акт передачи | 10-01 | 10-01 | Перемещение материала с одного склада на другой |

| 4 | Акт списания | 20-00 | 10-01 | Списание материала в производство |

| 5 | Расходная накладная | 91-01 | 10-01 | Реализация прочая материалов на сторону |

| 91-02 | 68-02 | Начислен НДС от прочей реализации |

Приобретение материалов через подотчётное лицо

Подотчётное лицо приобретает ТМЦ за наличный расчёт. Для того, чтобы принять к учёту приобретённые ТМЦ и отчитаться перед организацией за выданные под отчёт наличные средства, подотчётно лицо оформляет авансовый отчёт в котором указывает приобретённые за наличный расчёт ТМЦ. В качестве подтверждающих документов к авансовому отчету прикладываются кассовые и товарные чеки. Фискальный кассовый чек подтверждает факт расхода наличных средств, а товарный чек – факт приобретения ТМЦ. Обычно за наличные средства ТМЦ приобретаются либо в розничной торговой сети, либо у мелких предпринимателей. Как правило такие продавцы осуществляют свою деятельность без НДС, т.е. не сопровождают покупку счётом-фактурой.

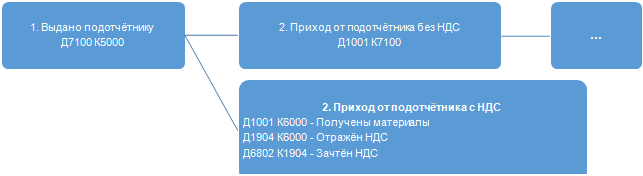

- Выдайте наличные средства подотчётному лицу из касса РКО. Выполните проводку Д7100 К5100.

- Оформите поступление материала от подотчётного лица авансовым отчётом с товарной накладной и кассовым чеком от поставщика. Проводка Д1004 К7100 выполнится автоматически. Если к авансовому отчёту кроме товарной накладной или товарного чека прилагается счёт-фактура, то выполняются дополнительные проводки, связанные с отражением НДС к зачёту.

- …

Приобретение материалов без НДС

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | РКО | 71-00 | 50-00 | Выданы деньги подотчётному лицу |

| 2 | Авансовый отчёт | 10-01 | 71-00 | Получены материалы по накладной от поставщика |

| 3 | ... |

Приобретение материалов с НДС

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | РКО | 71-00 | 50-00 | Выданы деньги подотчётному лицу |

| 2 | Авансовый отчёт, СФ входящий | 10-01 | 60-00 | Получены на склад материалы от поставщика |

| 19-04 | 60-00 | Отражён НДС по приобретённым материалам | ||

| 68-02 | 19-04 | Зачтён НДС по приобретённым материалам | ||

| 60-00 | 71-00 | Оплата поставщику через подотчетное лицо | ||

| 3 | ... |

Реализация материалов на сторону

Материалы, как правило, приобретаются с целью использования их в производственной деятельности, а не для перепродажи. Если сложилась такая ситуация, что остатки материальных запасов необходимо реализовать, то в бухучёте это отражается как прочая реализация.

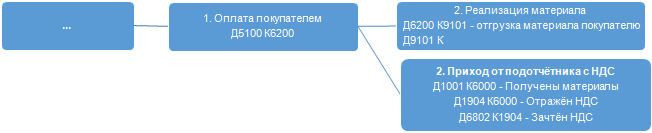

- Оплата покупателем реализуемого материала на расчётный счёт. На основании ПП входящего выполните проводку Д6200 К5100.

- Оформите отгрузку реализуемого материала покупателю отгрузочной накладной. Проводки по прочей реализации Д6200 К9101 списанию себестоимости Д9102 К1001 выполнится автоматически. Если организация находится на ОСН, то одновременно с накладной покупателю выписывается исходящая счёт-фактура на основании которой делается запись в книгу продаж и выполняются проводки, связанные с начислением НДС - Д9102 К6802.

Реализация материалов без НДС

| № | Документ | Дебет | Кредит | Наименование операции |

| ... | ||||

| 1 | ПП входящее | 62-00 | 91-01 | Получена оплата от покупателя |

| 2 | Расходная накладная | 10-01 | 71-00 | Получены материалы по накладной от поставщика |

| 91-02 | 10-01 | Реализованы материалы покупателю |

Реализация материалов с НДС

| № | Документ | Дебет | Кредит | Наименование операции |

| ... | ||||

| 1 | ПП входящее | 62-00 | 91-01 | Получена оплата от покупателя |

| 2 | Расходная накладная, СФ исходящий | 10-01 | 71-00 | Получены материалы по накладной от поставщика |

| 91-02 | 10-01 | Реализованы материалы покупателю | ||

| 91-02 | 68-02 | Начислен НДС по реализованным материалам |