Формирование в АУБИ

Предварительно изучите раздел «Общие закладки первичных

документов»: «Бухгалтерский учет», Оплаченные ПД ТМЦ»,

Оплаченные счета», «Оригиналы ПД».

Платежное поручение (ПП) формируется в специальном

журнале первичных документов. Для входящих и исходящих

ПП открываются отдельные журналы для каждого банковского

расчетного счета. Укажите банковские реквизиты в

свойствах каждого журнала в закладке «Бухучет». Это

позволит АУБИ автоматически подставлять платежные

реквизиты вашего предприятия при создании новых ПП.

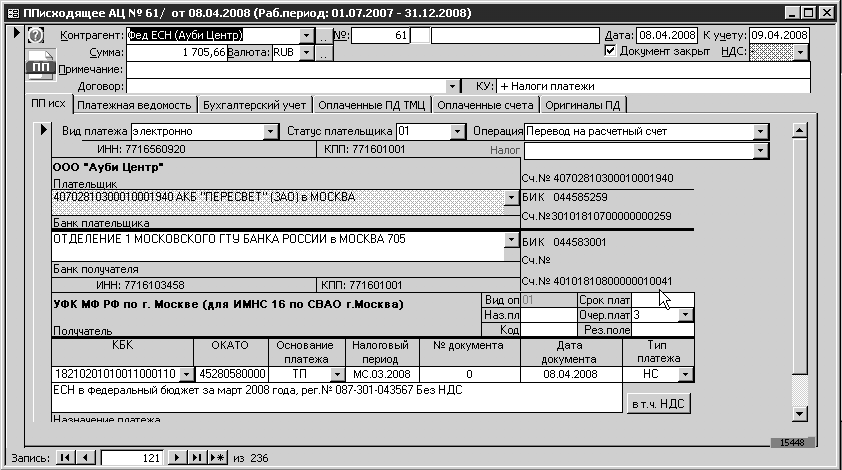

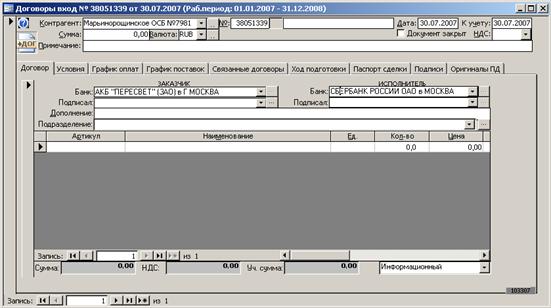

Ниже на рисунке приведена

экранная форма ПП. Для формирования первичного документа

необходимо заполнить реквизиты формы и выполнить

команду: Предприятие + Печать (или предварительный

просмотр). Для автоматического выполнения проводки

укажите в закладке «Бухучет» стандартную бухгалтерскую

проводку.

Рисунок 1. Форма платежного поручения исходящего, закладка «ПП исх»

Создание нового журнала ПП

Для открытия нового журнала РКО используйте следующие

команды: Вставка + Банк + ПП Платежное поручение

(входящее или исходящее). Для быстрого формирования

журнала выберите один из нижеприведенных шаблонов:

-

Платежное поручение исходящее (укажите 1 постоянный

не редактируемый р.с. в банке) – создается новый журнал

исходящих ПП в котором предусмотрен 1 банковский счет,

не редактируемый в документах этого журнала.

-

Платежное поручение исходящее (укажите р.счета в

банке) – создается новый журнал исходящих ПП в котором

необходимо выполнить необходимые настройки.

-

Платежное поручение исходящее ЗП (укажите 1

постоянный не редактируемый р.с. в банке) - создается

новый журнал исходящих ПП в котором предусмотрен 1

банковский счет, не редактируемый в документах этого

журнала. В каждом документе такого типа в закладке

«Платежная ведомость» имеется возможность формировать

ведомость на выдачу заработной платы по форме Т-53. См.

подробнее описание документа Т-53.

Заполнение реквизитов

документа

Для формирования ПП заполните реквизиты документа.

- Банковские реквизиты нашего предприятии -

- Банковские реквизиты нашего контрагента -

- Назначение платежа -

Настройки журнала

Предварительно изучите раздел «Общие свойства

первичных документов»: «Общие», «Доступ», «Коды учета»,

«Ограничивающие связи», «Подписи», «Бухучет».

В АУБИ можно открыть несколько журналов ПП с

различными индивидуальными настройками, позволяющими

автоматизировать соответствующие операции при

формировании первичных документов в этом журнале.

Настройки сосредоточены в закладках свойств журнала.

Закладки делятся на общие и приватные. Общие закладки

присутствуют в различных типах первичных документов,

приватные – только в документах определенного типа. Как

правило наименование закладок приватных свойств

совпадает с наименованием первичного документа.

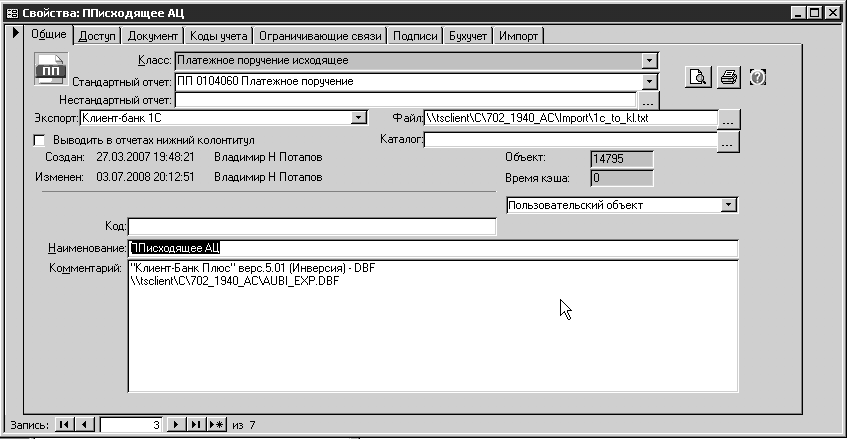

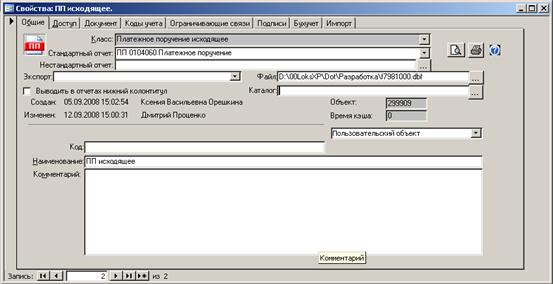

Ниже на рисунке приведена форма свойств журнала ПП в

которой имеются ряд закладок содержащих определенные

настройки для документов журнала.

Рисунок 2. Форма платежного поручения исходящего, закладка «ПП исх»

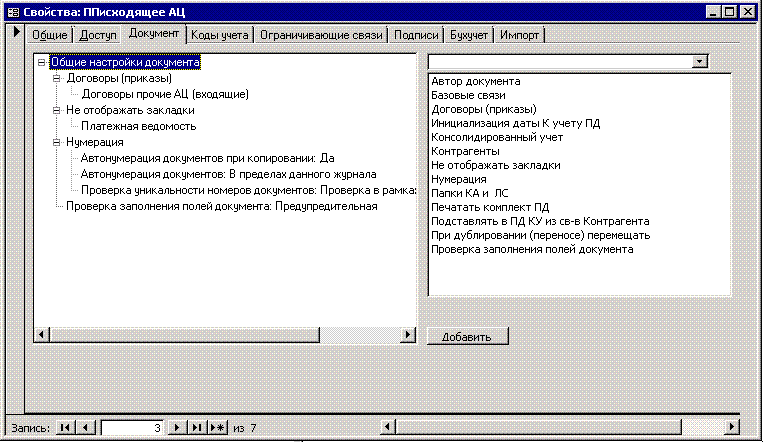

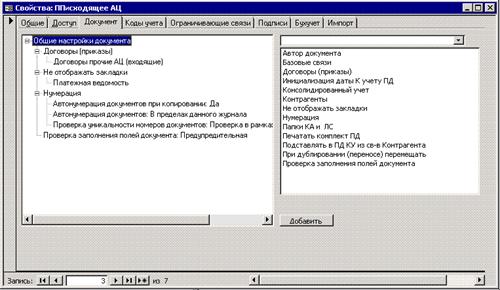

Документы

В закладке «Документ» сосредоточены общие настройки

касающиеся всех типов документов. Ниже на рисунке

приведена форма закладки «Документ» свойств ПП

исходящего. В правой части формы приведены все группы

настроек, в левой части приведены типичные настройки

этой закладки, используемые для исходящих ПП. В

приведенном ниже примере указано:

-

Журнал договоров «Договоры прочие АЦ (входящие)». Это

позволит для всех ПП журнала указывать договор на

основании которого выполняются платежи. Если в

отгрузочных документах тоже указывать договоры, то это

позволит вести аналитический учет в разрезе договоров.

-

Не отображать закладки «Платежная ведомость» -

настройка позволяет отключить отображение закладки

«Платежная ведомость» во всех документах данного

журнала. Упомянутая закладка необходима в тех случаях,

когда предприятие перечисляет заработную плату

сотрудникам на их банковские карточки.

-

Нумерация – включена автонумерация документов в

журнале, автонумерация документов при копировании

(дублировании) документов, проверка уникальности номеров

документов в журнале.

-

Проверка заполнения полей документа:

Предупредительная – установлена предупредительная

проверка правильности и обязательности заполнения полей

документах текущего журнала.

Рисунок 3. Форма свойств журнала платежного поручения, закладка «Документ»

Коды учета

В закладке «Коды учета» сосредоточены настройки

касающиеся кодов аналитического учета для документов

текущего журнала. Ниже на рисунке приведена форма

закладки «Коды учета» свойств ПП исходящего. В правой

части формы приведены все аналитические коды учета

открытые на предприятии, в левой части – коды

используемые для исходящих ПП (Виды деятельности). Т.о.

реализована аналитический учет по видам деятельности.

Подписи

В закладке «Подписи» указываются ФИО должностных лиц,

чьи подписи должны быть расшифрованы в первичных

документах. В ПП расшифровка подписей не предусмотрена,

поэтому в закладке «Подписи» для этих документов ни

какой информации как правило не указывается.

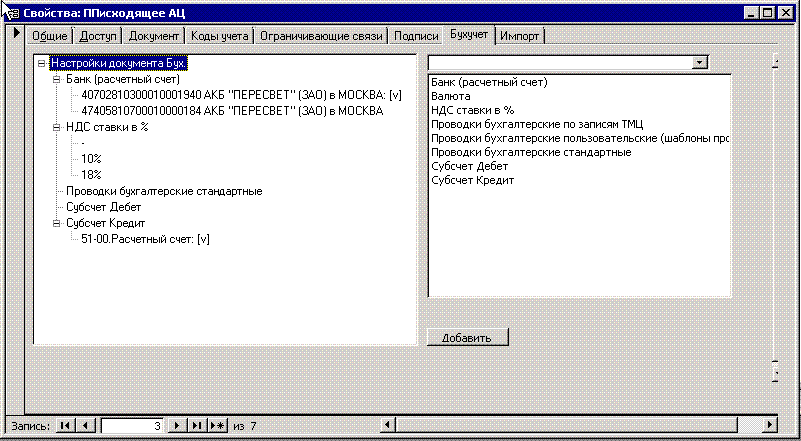

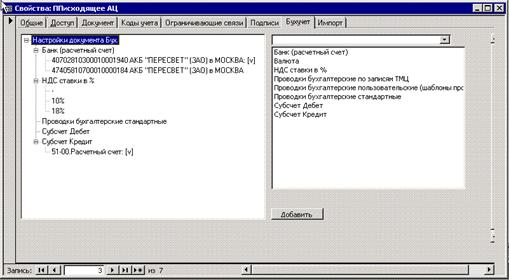

Бухучет

В закладке «Бухучет» сосредоточены общие настройки

касающиеся всех типов документов которые отражаются в

бухгалтерском учете. Ниже на рисунке приведена форма

закладки «Бухучет» свойств ПП исходящего. В правой части

формы приведены все группы настроек связанных с

бухгалтерским учетом, в левой части приведены типичные

настройки этой закладки, используемые для исходящих ПП.

В приведенном ниже примере указано:

-

Два банковских расчетных счета, один из которых

отмечен [P]

как значение по умолчанию, т.е. именно эти реквизиты

будут подставляться в новых документах текущего журнала

автоматически.

-

Возможные процентные ставки НДС 0%, 10% и 18%. Одно

из ставок НДС может

быть отмечена значением по умолчанию [P].

-

Проводки бухгалтерские стандартные – позволяет

использовать стандартные типовые проводки.

-

Субсчет Кредит: 51-00 отмечен как значение по

умолчанию [P].

Во всех ПП текущего журнала по кредиту автоматически

проставляется счет 51-00.

Рисунок 5. Форма свойств журнала платежного поручения, закладка «Бухучет»

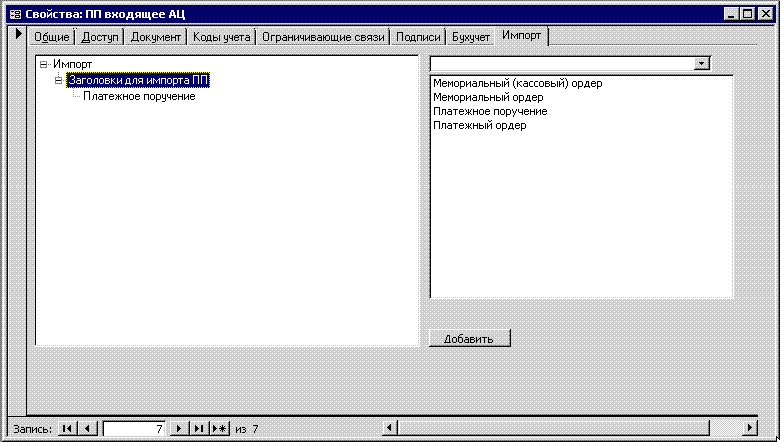

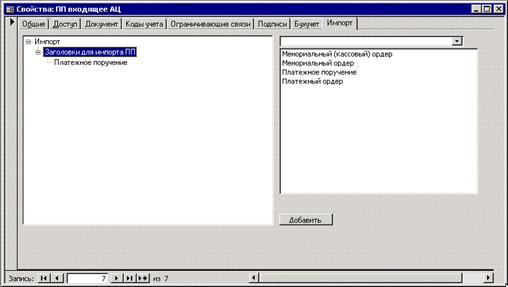

Импорт

Процедура импорта ПП из системы

Банк-клиент в АУБИ как правило используется для входящих

ПП и мемориальных ордеров.В закладке «Импорт» сосредоточены настройки позволяющие

организовать импорт (автоматический перенос) платежных

документов из системы Банк-клиент в АУБИ. В правой части

закладки «Импорт» представлены все виды платежных

документов используемые в системах Банк-клиент. При

настройке импорта для каждого журнала в АУБИ необходимо

указать соответствующий признак: Мемориальный (кассовый)

ордер; Мемориальный ордер; Платежное поручение;

Платежный ордер.

Рисунок 6. Форма свойств журнала платежного поручения, закладка «Импорт»

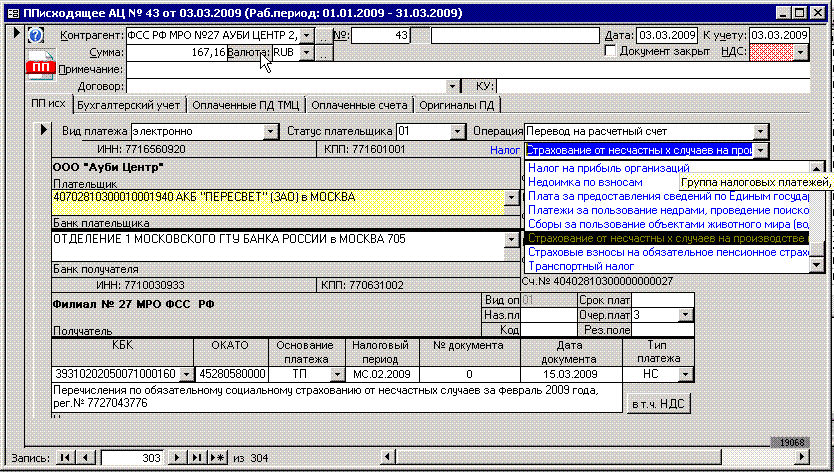

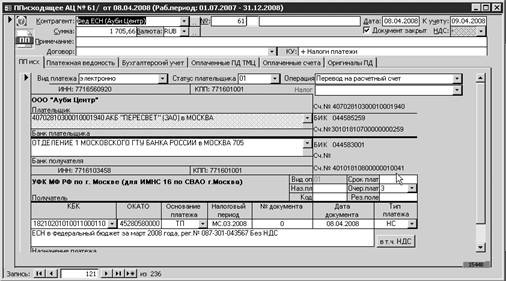

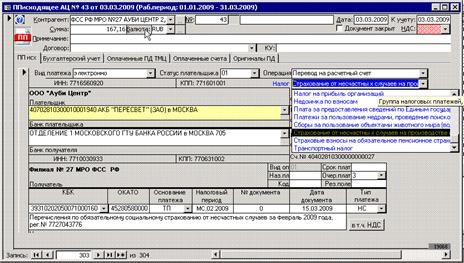

Налоговые платежи

Налоговые платежи осуществляются исходящими платежными

поручениями. В налоговом платежном поручении в отличие

от обычных платежей поставщикам и т.п. указывается вид

налога. После того как определен вид налога –

соответствующий КБК, основание платежа, налоговый

период, Тип платежа, Дата документа и №документа.

Рисунок 7. Форма исходящего платежного поручения налогового платежа

Формирование платежной ведомости

Т-53 из ППисх

Перед изучением настоящей главы

прочтите главу «Заработная плата» и раздел «Расходный

кассовый ордер» в главе учета кассовых операций.

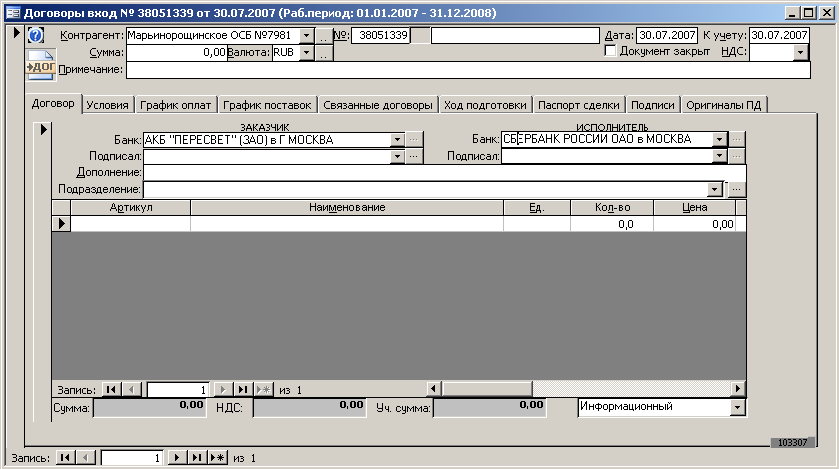

Для формирования платежных

ведомостей на выплату через банк необходимо создать

входящий договор с банком на оказание услуг или

выполнение работ. Договор с банком создается в журнале

входящих договоров.

Рисунок 8. Договор с банком входящий на оказание услуг

Существуют специальные программы

для передачи данных о заработной плате в банк

посредством удаленного доступа и Интернет. Это очень

удобные средства, позволяющие существенно сэкономить

время. Сформированные в АУБИ платежные ведомости можно

импортировать в подобные системы.

Ниже рассматривается пример

настройки для автоматического переноса данных платежной

ведомости из АУБИ в программу для работы с реестрами для

зачисления средств на счета физических лиц в Сбербанка

России РФ. Другие банки могут использовать иные правила

передачи данных с помощью удаленного доступа. Эти случаи

рассматриваются в индивидуальном порядке. Для этого

обращайтесь с службу поддержки.

В случае необходимости формирования

файла в формате Dbase для Сбербанка России необходимо в

свойствах журнала входящих договоров настроить путь к

файлу-шаблону (используется файл-шаблон с именем

f7981000.dbf). Формирование файла для Сбербанка России

осуществляется при формировании отчета «Зарплатные

карты» из платежного поручения. Формируется файл с

именем f7981001.dbf в том же каталоге, где находится

файл шаблона.

Внимание! Всегда формируется файл с именем f7981001.dbf. Если вы

начнете формировать отчет для другого платежного

поручения, будет сформирован файл для соответствующего

отчета.

Рисунок 4. Настройка местоположения файла-шаблона

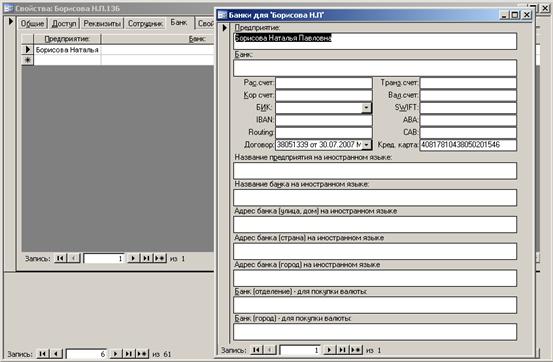

После создания договора необходимо

настроить закладку банк в свойствах лицевых счетов,

выбрав соответствующий договор и указав номер кредитной

карты.

Рисунок 5. Настройка закладки банк в свойствах контрагента

Формирование ведомости внутри

платежного поручения осуществляется аналогично

формированию ведомости при использовании РКО, см. раздел

выше. Необходимо учитывать следующие особенности:

- В платежном поручении необходимо

указать договор с банком (предварительно настроив журнал

платежных поручений).

- При формировании записей об

удержаниях будут учтены только те лицевые счета, у

которых на закладке банк существует настройка для

указанного договора.

Ниже приведен фрагмент заголовка

файла для Сбербанка России

| Марьинорощинское ОСБ №7981 |

|

|

|

| К платежному поручению # |

000001 |

От |

05.09.2008 |

| Зачисление |

01 |

|

|

| Наименование,ОГРН,# банк.счета |

Кадровое бюро

1234567890123 |

40702810800010001550 |

|

| По договору: |

38051339 |

От |

30.07.2007 |

| # п/п |

Номер счета |

Фамилия |

Имя |

Длинна строки в каждой колонке не

должна превышать 30 символов!

Строка 1 колонка 1 – краткое

наименование контрагента платежного поручения

(наименование объекта контрагента).

Строка 2 колонка 2 – номер

платежного поручения, дополненный слева нулями до шести

знаков.

Строка 2 колонка 4 – дата

платежного поручения.

Строка 4 колонка 2 – краткое

наименование контрагента нашего предприятия

(наименование объекта нашего предприятия) дополненное

через пробел значением ОГРН с закладки свойств

«Реквизиты».

Строка 4 колонка 3 – номер

расчетного счета плательщика из платежного

поручения.

Строка 5 колонка 2 – номер

указанного в платежном поручении договора.

Строка 5 колонка 4 – дата к учету

указанного в платежном поручении договора.

Фамилии Имена и Отчества

сотрудников формируются с учетом дат документов с

закладки «Свойства от времени» лицевых счетов.

Номер счета сотрудника формируется

в виде номера кредитной карты соответствующей договору,

указанному для платежного поручения.

Общие

указания

ПП, согласно Порядка ведения

безналичных расчетов, представляет собой письменное

распоряжение плательщика своему банку о перечислении

соответствующих сумм со своего счета на счет получателя.

ПП выписывается одновременно в нескольких экземплярах,

которые должны быть полностью идентичны. Количество

экземпляров ПП зависит от того, каким образом

осуществляется платеж и может составлять от трех до пяти

и больше экземпляров. Как правило, представляются четыре

экземпляра (по одному экземпляру для плательщика, банка

плательщика, получателя и банка получателя).

Никакие исправления при заполнении

ПП не допускаются. Иногда допускается несущественная

грамматическая ошибка в реквизите «Назначение платежа»

при условии, что она не ведет к искажению смысла.

Первый экземпляр ПП подписывает

главный бухгалтер и руководитель организации (либо иные

лица, обладающие правом первой и второй подписи). После

этого данный экземпляр ПП заверяется печатью. Все

экземпляры заполненного и подписанного ПП представляются

в обслуживающий банк.

Платежное поручение на бумажном

носителе заполняется с применением пишущих или

электронно-вычислительных машин шрифтом черного цвета.

Подписи на нем проставляются ручкой с пастой или

чернилами черного, синего или фиолетового цвета.

Учтите, что при заполнении

платежного поручения не допускается выход текстовых и

цифровых значений реквизитов за пределы полей,

отведенных для их проставления, а значения реквизитов

должны читаться без затруднения. Платежные поручения,

оформленные с нарушением установленных требований,

приему не подлежат.

Списание банком денежных средств со

счета производится на основании первого экземпляра

платежного поручения.

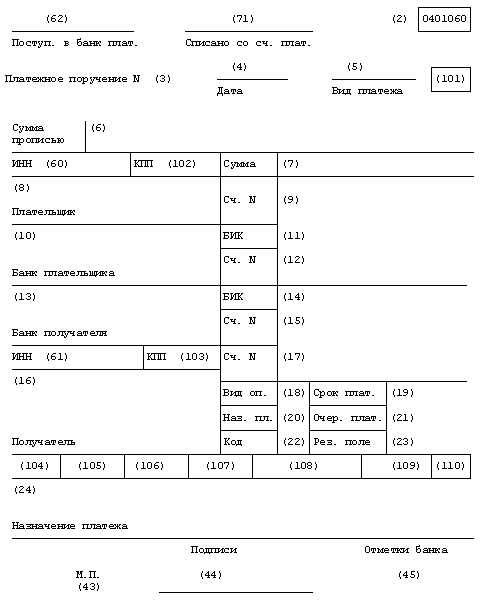

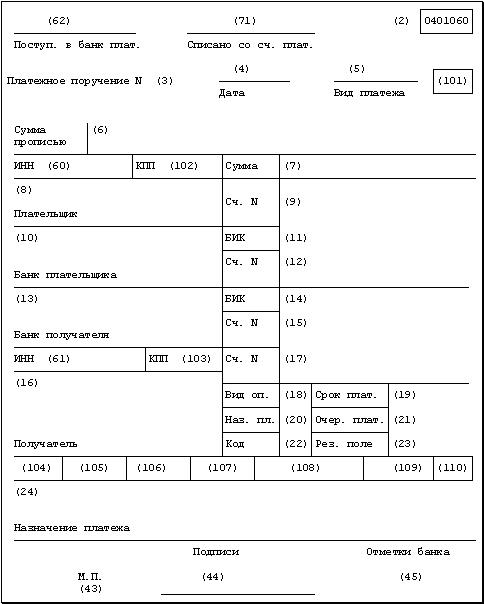

Образец платежного поручения

Описание полей

| Номер |

Наименование |

Значение |

| 2 |

0401060 |

Номер формы по ОКУД ОК 011-93, класс"Унифицированная система банковской документации". |

| 3 |

N |

Номер платежного поручения. Указывается номер платежного поручения цифрами. В случае, если номер состоит более чем из трех цифр, платежные поручения при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000" . |

| 4 |

Дата |

Дата составления платежного поручения. Указываются число, месяц, год - цифрами (в формате ДД.ММ.ГГГГ) или число - цифрами, месяц - прописью, год - цифрами (полностью) . |

| 5 |

Вид платежа |

В платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется "электронно" согласно нормативным актам Банка России, регламентирующим электронные расчеты. В других случаях поле не заполняется . |

| 6 |

Сумма прописью |

Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, слово "копейка"("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле"Сумма" указываются сумма платежа и знак равенства"=". |

| 7 |

Сумма |

Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства "=", при этом в поле "Сумма прописью" указывается сумма платежа в целых рублях . |

| 8 |

Плательщик |

Указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч.N" плательщика, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч.N" плательщика и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется. |

| 9 |

Сч.N |

Номер счета плательщика. Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации. |

| 10 |

Банк плательщика |

Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле"Банк плательщика". |

| 11 |

БИК |

Банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со"Справочником БИК РФ". |

| 12 |

Сч.N |

Номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России. |

| 13 |

Банк получателя |

Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле"Банк получателя". |

| 14 |

БИК |

Банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ". |

| 15 |

Сч.N |

Номер счета банка получателя. Проставляется номер корреспондентского счета(субсчета), открытый кредитной организации филиалу кредитной организации в учреждении Банка, России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета. |

| 16 |

Получатель |

Указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение(сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч.N" получателя, или указываются наименование и местонахождение(сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч.N" получателя и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется. |

| 17 |

Сч.N |

Номер счета получателя. Проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем является кредитная организация, филиал кредитной организации. |

| 18 |

Вид оп. |

Вид операции. Проставляется шифр (01) согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. |

| 19 |

Срок плат. |

Срок платежа. Не заполняется до указаний Банка России. |

| 20 |

Наз. пл. |

Назначение платежа кодовое Не заполняется до указаний Банка России. |

| 21 |

Очер. плат. |

Очередность платежа. Проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России или поле не заполняется в случаях, предусмотренных нормативными актами Банка России. |

| 22 |

Код |

Не заполняется до указаний Банка России |

| 23 |

Рез. поле |

Резервное поле. Заполняется в случаях, установленных нормативными актами Банка России. |

| 24 |

Назначение платежа |

Указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору. |

| 43 |

М.П. |

Место для печати плательщика. Проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению Банка России образцу. |

| 44 |

Подписи |

Подписи плательщика. Проставляются подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или учреждению Банка России образцам. |

| 45 |

Отметки банка |

Отметки банка плательщика. Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя. |

| 62 |

Поступ. в банк плат. |

Поступило в банк плательщика. Указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля "Дата". |

| 71 |

Списано со сч. плат. |

Списано со счета плательщика Указывается дата списания денежных средств со. счета плательщика по правилам, установленным для поля "Дата". |

| 60 |

ИНН |

ИНН плательщика. Указывается ИНН плательщика, если он присвоен. |

| 61 |

ИНН |

ИНН получателя. Указывается ИНН получателя, если он присвоен. |

| 101-110 |

|

Указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации, в соответствии с п. 2.10 части I настоящего Положения. |

Комментарии по заполнению Форма платежного поручения состоит из 110 полей. Рассмотрим порядок заполнения некоторых из них. В поле 3 "N" указывается номер платежного поручения. Учтите, что в случае если номер состоит более чем из трех цифр и более, то он не должен заканчиваться на 000, так как при прохождении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера и согласно правилам Банка России должны быть отличны от "000". Например, 1001, 2001 и т.д. (4) - "Дата" указывается число, месяц, год - цифрами (в формате ДД.ММ.ГГГГ) или число - цифрами, месяц - прописью, год - цифрами (полностью). (5) - "Вид платежа" записывается один из трех способов перевода денег: "почтой", "телеграфом", "электронно". (6) - "Сумма прописью" указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, слово "копейка" ("копейки", "копеек") также не сокращается. В случае если сумма платежа выражена в целых рублях, то копейки можно не указывать, а в поле (7) "Сумма" указать сумму платежа в целых рублях и поставить знак равенства "=". (18) - Вид оп." проставляется шифр ("01"). (19) - "Срок плат.", 20 "Наз. пл.",22 "Код", 23 "Рез. поле" не заполняются. (21) - "Очер. плат." проставляется очередность платежа в соответствии со ст.855 ГК РФ. Например: ("4") (в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет). (22) - "Код", 23 "Рез. поле" не заполняются. (101) - должно быть указано одно из следующих значений статуса: - 01 - налогоплательщик (плательщик сборов).

- 02 - налоговый агент.

- 03 - сборщик налогов и сборов.

- 04 - налоговый орган.

- 05 - служба судебных приставов Министерства юстиции Российской Федерации.

- 06 - участник внешнеэкономической деятельности.

- 07 - таможенный орган

- 08 - плательщик иных обязательных платежей, осуществляющий перечисление платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы Российской Федерации.

(104) - указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации (см. приложение N 2 к Федеральному закону от 15 августа 1996 г. N 115-ФЗ). Например, налог на прибыль организаций, зачисляемый в федеральный бюджет, - 1010101, в бюджеты субъектов РФ - 1010102 и т.д. (105) - указывается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления (ОК 019-95), утвержденным постановлением Госстандарта РФ от 31 июля 1995 г. N 413 с последующими изменениями и дополнениями, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации. Например, район Северное Измайлово Восточного округа г. Москвы имеет значение кода ОКАТО - 452635859. (106) - указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения: - ТП - платежи текущего года;

- ЗД - добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

- ТР - погашение задолженности по требованию об уплате налогов (сборов) от налогового органа;

- РС - погашение рассроченной задолженности;

- ОТ - погашение отсроченной задолженности;

- РТ - погашение реструктурируемой задолженности;

- ВУ - погашение отсроченной задолженности в связи с введением внешнего управления;

- ПР - погашение задолженности, приостановленной к взысканию;

- АП - погашение задолженности по акту проверки;

- АР - погашение задолженности по исполнительному документу.

В случае проставления в поле 106 расчетного документа значения ноль (0) налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах. (107) - указывается показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками (.). Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом: - Д1 - платеж за первую декаду месяца;

- Д2 - платеж за вторую декаду месяца;

- Д3 - платеж за третью декаду месяца;

- МС - месячные платежи;

- КВ - квартальные платежи;

- ПЛ - полугодовые платежи;

- ГД - годовые платежи.

В 3-м знаке проставляется точка (.). В 4-м и 5-м знаках показателя налогового периода для декадных и месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия. (Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.) При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. В 6-м знаке проставляется точка (.). В 7-10-м знаках показателя налогового периода указывается год, за который производится уплата налога. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты. В случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора). При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления в показателе налогового периода форматом день.месяц.год указывается конкретная дата (например: 05.09.2003), которая взаимосвязана с показателем основания платежа и может обозначать, если показатель основания платежа имеет значение: - ТР - срок уплаты, установленный в требовании об уплате налогов (сборов) от налогового органа;

- РС - дату уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

- ОТ - дату завершения отсрочки;

- РТ - дату уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

- ВУ - дату завершения внешнего управления;

- ПР - дату завершения приостановления взыскания.

Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки (АП) или исполнительному документу (АР), то в показателе налогового периода проставляется ноль (0). В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора). (108) указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение: - ТР - номер требования об уплате налогов (сборов) от налогового органа;

- РС - номер решения о рассрочке;

- ОТ - номер решения об отсрочке;

- РТ - номер решения о реструктуризации;

- ПР - номер решения о приостановлении взыскания;

- ВУ - номер дела или материала, рассмотренного арбитражным судом;

- АП - номер акта проверки;

- АР - номер исполнительного документа и возбужденного на основании его исполнительного производства.

Обратите внимание! При указании в показателе номера документа соответствующей информации знак "N" не проставляется. При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования об уплате налогов (сборов) от налогового органа (показатель основания платежа имеет значение "ТП" или "ЗД") в показателе номера документа проставляется ноль ("0"). (109) - указывается показатель даты документа, который состоит из 10 знаков: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки ("."). При этом для текущих платежей (значение показателя основания платежа равно "ТП") в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом). В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ЗД"), в показателе даты документа проставляется ноль ("0"). Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ТР"), в показателе даты документа проставляется дата требования. При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа принимает значение: - РС - дата решения о рассрочке;

- ОТ - дата решения об отсрочке;

- ВУ - дата принятия арбитражным судом решения о введении внешнего управления;

- РТ - дата решения о реструктуризации;

- ПР - дата решения о приостановлении взыскания;

- АП - дата акта проверки;

- АР - дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства.

(110) - указывается показатель типа платежа, который имеет два знака и может принимать следующие значения: - НС - уплата налога или сбора;

- АВ - уплата аванса или предоплата (в том числе декадные платежи);

- ПЕ - уплата пени;

- ПЦ - уплата процентов;

- СА - налоговые санкции, установленные Налоговым кодексом Российской Федерации;

- АШ - административные штрафы;

- ИШ - иные штрафы, установленные соответствующими законодательными или иными нормативными актами.

В случае проставления в поле 110 значения ноль ("0") налоговые органы при невозможности однозначно идентифицировать тип платежа самостоятельно относят поступившие денежные средства к соответствующему типу платежа (налог, пени, процент или штраф), руководствуясь законодательством о налогах и сборах. (24) - "Назначение платежа" расчетного документа допускается указание дополнительной информации, необходимой для идентификации назначения платежа. |