Первичные документы АУБИ

|

|

Перед тем как приступить к изучению настоящей главы изучите в разделе «Справочники» принципы работы со справочниками |

Отражение документа в

бухгалтерском учете

Отражение документа в бухгалтерском учете

Первичные документы отражаются в бухгалтерском учете в виде проводок, расположенных в закладке «Бухгалтерский учет». Указанная закладка имеется только для документов, отражаемых в бухгалтерском учете. В других документах проводки отсутствуют.

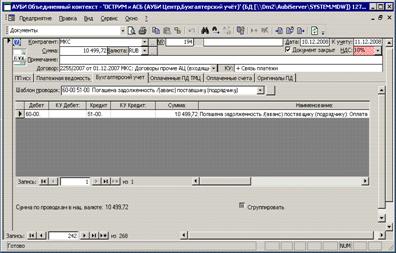

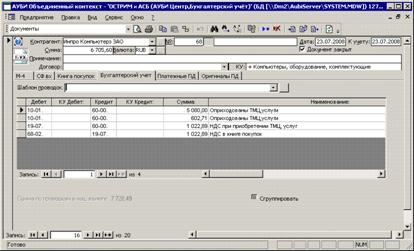

Ниже на рисунке приведены закладки бухгалтерского учета для исходящего платежного поручения и входящей товарной накладной.

|

Бухгалтерские проводки по первичным документам |

|

|

На рисунке приведена проводка, характеризующая

оплату поставщику. |

Банковские

и кассовые платежные документы, как

правило, содержат одну единственную проводку. Для выполнения проводки введите

сумму платежа и в закладке бухгалтерского учета укажите типовую проводку. Типовые проводки делятся на 2 категории: Стандартные типовые проводки - присутствуют в программе по умолчанию. Пользовательские типовые проводки – необходимо предварительно создать

пользовательские шаблоны проводок в соответствующем справочнике, затем в

свойствах журнала указать «Использовать пользовательские проводки». |

|

|

Накладные и акты выполненных работ имеют: НДС=0 (не

учитывается) - одну проводку,

характеризующую приход или расход ТМЦ или услуги. Приход НДС

учитывается – 1. Приход ТМЦ или услуги 2.

Начислен НДС 3.

Зачтен НДС Подробнее см. раздел «Бухгалтерские проводки –

приход и расход ТМЦ». |

В справочнике шаблонов проводок создается шаблон из одной или нескольких проводок, на основании которого могут создаваться проводки по документу.

В бухгалтерской проводке к счету дебета и кредита может быть «прикреплено» неограниченное количество кодов учета

Коды учета «присоединяются» к счету в справочнике плана счетов. Некоторые счета могут иметь несколько кодов учета, другие могут не иметь вовсе. Коды учета могут являться параметрами ведомости (участвуют в аналитической цепочке). Подробнее см. план счетов и коды учета, а так же бухгалтерские ведомости.